-

1 break-even sales volume

безубыточность производства

Ситуация, когда объем продаж (произведение цены изделия на количество проданных изделий) обеспечивает полное покрытие постоянных и переменных издержек предприятия.

[ОАО РАО "ЕЭС России" СТО 17330282.27.010.001-2008]

безубыточность производства

Ситуация, когда объем продаж (произведение цены изделия на количество проданных изделий) обеспечивает полное покрытие постоянных и переменных издержек предприятия на выпуск этого изделия в продажу. См. График безубыточности.

[ http://slovar-lopatnikov.ru/]

Тематики

EN

Англо-русский словарь нормативно-технической терминологии > break-even sales volume

-

2 zero-profit production volume (level)

безубыточность производства

Ситуация, когда объем продаж (произведение цены изделия на количество проданных изделий) обеспечивает полное покрытие постоянных и переменных издержек предприятия.

[ОАО РАО "ЕЭС России" СТО 17330282.27.010.001-2008]

безубыточность производства

Ситуация, когда объем продаж (произведение цены изделия на количество проданных изделий) обеспечивает полное покрытие постоянных и переменных издержек предприятия на выпуск этого изделия в продажу. См. График безубыточности.

[ http://slovar-lopatnikov.ru/]

Тематики

EN

Англо-русский словарь нормативно-технической терминологии > zero-profit production volume (level)

-

3 cost

- себестоимость продукции

- оценка стоимости оборудования

- издержки

- затраты (мн.)

- затраты

затраты

Выраженная в денежном эквиваленте величина ресурсов, использованных в определенных целях. По характеру участия в процессе производства З. делятся на основные и накладные: основные непосредственно связаны с производством (могут быть прямыми и косвенными), накладные связаны с обслуживанием подразделений или предприятия в целом и управлением им. З. выступают либо как текущие (см. Издержки), либо как капитальные З. (см. Инвестиции). По характеру взаимосвязи с объемом производства З. делятся на переменные и условно-переменные. Разновременные затраты сопоставляются с помощью взвешивающих функций, из которых наиболее распространена формула дисконтирования.

[ОАО РАО "ЕЭС России" СТО 17330282.27.010.001-2008]

затраты

Сумма денег, израсходованных на определенную деятельность, ИТ-услугу или бизнес-подразделение. Затраты состоят из реальных затрат (деньги), условных затрат (таких как стоимость рабочего времени) и амортизации.

[Словарь терминов ITIL версия 1.0, 29 июля 2011 г.]

затраты

Широко распространенное в экономической литературе понятие, не имеющее, однако, общепринятого определения. В самой общей форме — это ресурсы, «уничтожаемые» в процессе производства (понимаемого в широком смысле, включающем, например, хранение, транспортировку и т.д.) ради получения продуктов этого производства. Более строго: выраженная в денежном эквиваленте величина ресурсов, использованных в определенных целях. Тогда, если рассматривать производство как кибернетическую систему, то З. являются ее входами, а результаты (продукты, эффект) - выходами: процесс производства соответственно выступает как преобразование затрат ресурсов в результаты. В экономико-математических моделях учитываются З. факторов производства: З. живого труда, З. материальные (т.е. труда овеществленного), З. природных ресурсов и другие. Все это, во-первых, в натуральных и, во-вторых, в ценностных (денежных) измерителях. В последнем случае они выступают либо как текущие З. (издержки, в частном случае — себестоимость продукции), либо как капитальные З. (капиталовложения, инвестиции). По характеру участия в процессе производства З.делятся на основные и накладные: основные непосредственно связаны с производством (могут быть прямыми и косвенными), накладные связаны с обслуживанием подразделений или предприятия в целом и управлением ими. Главная задача всех экономико-математических исследований — поиск возможностей оптимального преобразования З. в результаты (т.е. либо получения наибольших результатов при заданных З., либо получения заданных результатов при наименьших З.). Этим определяется важность соизмерения затрат и результатов. В теории оптимального функционирования социалистической экономики соизмерение производилось с помощью оптимальных оценок (см. Дифференциальные затраты на¬родного хозяйства по данному продукту, Затраты обратной связи, Объективно обусловленные оценки, Приведенные затраты). Оценка затрат осложняется при этом фактором времени: З. сегодня оцениваются иначе, нежели такие же по размеру З., отложенные на завтра или, наоборот, произведенные вчера. В экономико-математи¬ческих моделях разновременные З. сопоставляются, прирав¬ниваются путем введения специальных взвешивающих функций, из которых наиболее широко распространена формула дисконтирования (основанная на сложных процентах).

[ http://slovar-lopatnikov.ru/]EN

cost

The amount of money spent on a specific activity, IT service or business unit. Costs consist of real cost (money), notional cost (such as people’s time) and depreciation.

[Словарь терминов ITIL версия 1.0, 29 июля 2011 г.]Тематики

EN

затраты (мн.)

издержки (мн.)

расходы (мн.)

—

[А.С.Гольдберг. Англо-русский энергетический словарь. 2006 г.]Тематики

Синонимы

- издержки (мн.)

- расходы (мн.)

EN

издержки

Выраженные в ценностных измерителях текущие затраты на производство продукции (И. производства) или ее обращение (И. обращения). Делятся на полные и единичные (в расчете на единицу продукции), а также на постоянные (И. на содержание оборудования, арендные платежи и т.д.) и переменные, обычно пропорциональные объему продукции (напр. И. на приобретение материалов и сырья, заработную плату сдельщикам).

[ОАО РАО "ЕЭС России" СТО 17330282.27.010.001-2008]

издержки

Выраженные в ценностных, денежных измерителях текущие затраты на производство продукции (себестоимость, включая амортизацию основного капитала) - издержки производства, или на ее обращение (включая торговые, транспортные и др.) - издержки. обращения, См также Трансакционные издержки И. делятся на полные и единичные ( в расчете на единицу продукции), а также на постоянные (И. на содержание оборудования, арендные платежи и т.д.) и переменные, обычно пропорциональные объему продукции (напр., И. на приобретение материалов и сырья, заработную плату сдельщикам). И., которые несет собственник бизнеса (имущества) или доли (интереса) в бизнесе (имуществе), обычно рассчитываются ежегодно. В расчетах, моделях оценки бизнеса И. могут быть представлены фактическими издержками или теми или иными оценками фактических издержек. В экономической науке принято разделение И. на частные (затраты производителя или потребителя на определенное благо или деятельность) и общественные И., относимые к обществу в целом. При анализе экономической. деятельности наряду с фактическими И. должны учитываться вмененные И. — связанные с упущенной возможностью более выгодного использования факторов производства, ресурсов. Например, «издержки. неперехода к другому виду деятельности» это последствия отказа от перевода производства на новую, более выгодную продукцию или от инвестирования средств в сферу, обещающую более высокие проценты, чем выбранная. В применяемом в России показателе «себестоимость производства» вмененные И. пока не учитываются. В общем виде издержками фирмы можно назвать совокупные выплаты фирмы за определенный период (например, год) за все виды затрат. Обозначим р рыночные цены ресурсов (факторов производства), х — объемы используемых ресурсов (факторов производства), С — издержки фирмы, n — количество видов ресурсов (факторов производства).: С = p1x1 + p2x2 +…+ pixi +…+ pnxn или С= ? pixi,, где i =1…n Постоянные И. оплачиваются даже тогда, когда продукция вообще не выпускается, но на долгосрочном этапе фирма может закрыть предприятие или существенно изменить его структуру и характер производства и т.д. — следовательно, постоянные И. все же могут меняться и являются предметом стратегических управленческих решений. Единичные постоянные И. при росте выпуска падают, а переменные И. в указанном пропорциональном случае остаются неизменными; но есть и иные случаи: когда общие переменные И. при повышении выпуска возрастают в еще большей мере («прогрессивные И.») и наоборот, увеличиваются медленнее («дегрессивные И.»). Если объем продукции увеличивается, то сочетание постоянных и переменных И. обычно дает выигрыш: относительное снижение И. (см. Эффект масштаба). Дополнительные затраты на производство каждой дополнительной единицы продукции называются предельными издержками. Совместный анализ кривых средних и предельных издержек позволяет находить оптимальный для предприятия объем выпуска продукции и делать ряд других экономических расчетов. Кривые средних переменных и средних валовых издержек U-образны. Кривая краткосрочных предельных издержек возрастает после определенной точки и пересекает линии средних переменных и валовых издержек в их точках минимума. Так находится оптимум выпуска — максимальный объем при наименьших в заданных условиях издержках. (см. рис.И.1). В долгосрочном периоде выбор факторов зависит от относительных издержек и от предела, до которого фирма может заменить один фактор другим.. Сочетание факторов, минимизирующее издержки, находится в точках касания изокванты, соответствующей необходимому объему производства, и изокосты. Кривая долговременных средних издержек представляет собой огибающую краткосрочных кривых средних издержек производства и отражает эффект масштаба (см. рис. И.2 и рис.О.2 к статье «Огива»).Пояснения сокращений даны ниже. В комплексных производствах, например, химических, сложной технико-экономической задачей является распределение издержек по видам продукции. В условиях, когда ценообразование строится по затратному принципу, это вносит дополнительные перекосы в систему цен. В капиталистических странах традиционно учет издержек ведется раздельно: финансовый учет, бухгалтeрия (в основном для внешней отчетности) и учет затрат для внутренних аналитических нужд. Делаются попытки соединить эти два направления в одно под названием management accounting. Об отечественной практике см. Себестоимость продукции. См. также Предельные издержки. К рисункам И.1, И.2 приводим некоторые стандартные обозначения показателей издержек, принятые в англоязычной литературе: FC — постоянные И. VC — переменные И. ТС — валовые И. МС — предельные И. AFC — средние постоянные И. AVC — средние переменные И. АТС — средние валовые И. SMC — краткосрочные предельные И. SAC — краткосрочные средние И. LAC — долгосрочные средние И. LMC — долговременные предельные И. LAC — долговременные средние И.

[ http://slovar-lopatnikov.ru/]Тематики

EN

оценка стоимости оборудования

—

[А.С.Гольдберг. Англо-русский энергетический словарь. 2006 г.]Тематики

EN

себестоимость продукции

Выраженные в денежной форме затраты предприятия или организации на производство и реализацию продукции, выполнение строительно-монтажных работ

[Терминологический словарь по строительству на 12 языках (ВНИИИС Госстроя СССР)]

себестоимость продукции

Издержки предприятий на производство и реализацию продукции. В российской хозяйственной практике рассчитывается С. всей продукции (по экономическим элементам затрат) и С. единицы продукции (по статьям калькуляции). Различаются также производственная себестоимость и полная себестоимость продукции (См. Коэффициенты списания накладных затрат). В С.п. включаются затраты на подготовку и освоение производства, затраты собственно производства продукции и управления предприятием, а также платежи по социальному страхованию, выплата процентов, амортизационные отчисления и некоторые другие затраты. Снижение С.п. — важнейший фактор конкурентной борьбы — см. Безубыточность производства, График безубыточности производства. В экономико-математических расчетах C.п. часто выступает как минимизируемый критерий оптимальности. В расчетах, связанных с оценкой экономической эффективности проектов строительства и новой техники, С.п. служит составной частью приведенных затрат, используемых в качестве критерия. При действовавшей на протяжении многих лет системе ценообразования средняя С.п. (или средняя зональная себестоимость в таких отраслях, как добывающие) служила базой образования цены. При этом игнорировался спрос, а также неизбежное несовпадение между прошлыми и предстоящими затратами на производство продукции. Следовательно, в плановых и перспективных расчетах применение таких цен вело к серьезным ошибкам, к нарушению равновесия в экономике (см. Оптимальное ценообразование).

[ http://slovar-lopatnikov.ru/]Тематики

EN

DE

FR

Англо-русский словарь нормативно-технической терминологии > cost

-

4 production cost

производственная себестоимость

Стоимость материалов, труда и накладных расходов, потребленных в процессе производства продукции или услуг. В эту себестоимость не включаются затраты на реализацию и дистрибуцию.

[ http://www.lexikon.ru/dict/uprav/index.html]Тематики

EN

себестоимость добычи

—

[ http://slovarionline.ru/anglo_russkiy_slovar_neftegazovoy_promyishlennosti/]Тематики

EN

себестоимость продукции

Выраженные в денежной форме затраты предприятия или организации на производство и реализацию продукции, выполнение строительно-монтажных работ

[Терминологический словарь по строительству на 12 языках (ВНИИИС Госстроя СССР)]

себестоимость продукции

Издержки предприятий на производство и реализацию продукции. В российской хозяйственной практике рассчитывается С. всей продукции (по экономическим элементам затрат) и С. единицы продукции (по статьям калькуляции). Различаются также производственная себестоимость и полная себестоимость продукции (См. Коэффициенты списания накладных затрат). В С.п. включаются затраты на подготовку и освоение производства, затраты собственно производства продукции и управления предприятием, а также платежи по социальному страхованию, выплата процентов, амортизационные отчисления и некоторые другие затраты. Снижение С.п. — важнейший фактор конкурентной борьбы — см. Безубыточность производства, График безубыточности производства. В экономико-математических расчетах C.п. часто выступает как минимизируемый критерий оптимальности. В расчетах, связанных с оценкой экономической эффективности проектов строительства и новой техники, С.п. служит составной частью приведенных затрат, используемых в качестве критерия. При действовавшей на протяжении многих лет системе ценообразования средняя С.п. (или средняя зональная себестоимость в таких отраслях, как добывающие) служила базой образования цены. При этом игнорировался спрос, а также неизбежное несовпадение между прошлыми и предстоящими затратами на производство продукции. Следовательно, в плановых и перспективных расчетах применение таких цен вело к серьезным ошибкам, к нарушению равновесия в экономике (см. Оптимальное ценообразование).

[ http://slovar-lopatnikov.ru/]Тематики

EN

DE

FR

Англо-русский словарь нормативно-технической терминологии > production cost

-

5 BREAK-EVEN

Безубыточность

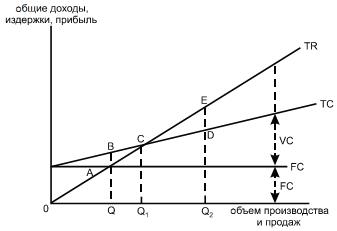

Объем производства и продаж в краткосрочном периоде, позволяющий производителю получать доход, который достаточен лишь для покрытия его фиксированных и переменных издержек, т.е. производитель не имеет ни прибыли, ни убытков. Рассмотрим график. Фиксированные издержки FC (fixed costs) не меняются в зависимости от роста объема производства и представлены на графике в виде горизонтальной линии. Общие издержки TC (total costs) включают в себя как постоянные, так и переменные издержки производства, например, в точке Q1, общие издержки превышают общие доходы, и производитель несет убытки в размере AB. При высоком уровне производства, например, в точке Q2, доходы превышают издержки, и компания получает прибыль, равную DE. При объеме производства Q1 общие доходы точно соответствуют общим издержкам в точке С: производство в этой точке безубыточно.

Фиксированные издержки FC (fixed costs) не меняются в зависимости от роста объема производства и представлены на графике в виде горизонтальной линии. Общие издержки TC (total costs) включают в себя как постоянные, так и переменные издержки производства, например, в точке Q1, общие издержки превышают общие доходы, и производитель несет убытки в размере AB. При высоком уровне производства, например, в точке Q2, доходы превышают издержки, и компания получает прибыль, равную DE. При объеме производства Q1 общие доходы точно соответствуют общим издержкам в точке С: производство в этой точке безубыточно. Новый англо-русский словарь-справочник. Экономика. > BREAK-EVEN

-

6 break-even costs

-

7 break-even point

1) Авиация: характеристика рентабельности2) Юридический термин: уровень безубыточности3) Экономика: предел рентабельности (уровень производства, при котором величина издержек равна выручке), расчётная минимальная производительность, точка изменения соотношения, точка нулевого сбережения, точка нулевой прибыли (в товарообороте), точка самоокупаемости, точка самоокупаемости, точка критического объёма производства (уровень производства, при котором величина издержек равна выручке), уровень дохода, при котором человек не платит налогов и не получает социальных пособий, цена сделки, при которой нет ни прибыли, ни убытков, цена, при которой продажи компании равны издержкам4) Бухгалтерия: точка равновесия (равенство выручки и затрат)5) Дипломатический термин: момент равновесия (при котором предприятие не несёт убытков и не приносит прибыли)6) Нефть: точка "перелома" (Объем или уровень операций (производства или продаж), при котором совокупные поступления (валовый доход) равны совокупным издержкам, т.е. это точка нулевой прибыли или нулевых убытков)8) Деловая лексика: момент неубыточности9) Менеджмент: (break point) точка безубыточности10) ЕБРР: безубыточность, точка нулевой прибыли11) Автоматика: момент окупаемости (напр. станка)12) Контроль качества: точка безубыточности (на графике)13) Макаров: точка критического объёма производства (уровень производства, при котором величина издержек равна выручке)14) SAP.фин. порог безубыточности -

8 break-even point

сокр. BEP1) эк. точка безубыточности [самоокупаемости, критического объема производства\] (уровень производства продукта (в натуральном выражении), при котором величина совокупных затрат производства продукта равна выручке от его реализации; рассчитывается как отношение величины постоянных затрат к разности между ценой единицы продукции и величиной средних переменных затрат ее выпуска)See:receipt, cash break-even point, fixed cost, variable cost, break-even sales, composite break-even point, margin of safety2) фин., бирж. точка безубыточности [самоокупаемости, нулевой прибыли\] (цена финансового инструмента, которая позволяет покупателю опциона покрыть только затраты на сделку)See:option 1)3) гос. фин. минимальный уровень дохода* (уровень дохода, при котором человек не платит налогов и не получает социальных пособий)See:* * ** * *точка безубыточности; точка нулевой прибыли; безубыточность. The dollar amount or unit amount of sales where total revenue equals total expenses. . Словарь экономических терминов .* * *точка «при своих»объем реализации продукта, при котором полученный доход покрывает издержки производства и накладные расходы, не принося прибыли или убытка -

9 break-even analysis

1) Техника: кусочно-непрерывный анализ2) Строительство: анализ выгод и потерь, анализ критических факторов3) Математика: анализ деятельности предприятия4) Экономика: анализ безубыточности, анализ критических соотношений (общей выручки от реализации и объёма производства), анализ критического объёма производства5) Бухгалтерия: равновесный анализ6) Вычислительная техника: анализ переключений (при выборе решений)7) Деловая лексика: анализ путём определения точки безубыточности8) Менеджмент: анализ на безубыточность9) Макаров: анализ безубыточности (производства) -

10 break-even cost

учет затраты в точке безубыточности (при таком объеме производства, который обеспечивает безубыточность)See:* * * -

11 break-even cost

Экономика: издержки при критическом объёме производства (который обеспечивает безубыточность), критические издержки производства -

12 breakeven point

1) Авиация: характеристика рентабельности2) Бухгалтерия: безубыточность, точка безубыточности (в которой общая сумма доходов равна общей сумме расходов. Этот показатель имеет как стоимостное, так и натуральное выражение)3) Банковское дело: уровень текущей стоимости финансового инструмента, при котором покупатель только покрывает первоначальные затраты, цена сделки, при которой нет ни прибыли, ни убытка4) Атомная энергия: безубыточное значение5) Деловая лексика: точка безубыточности, точка критического объёма производства, точка самоокупаемости6) Инвестиции: цена сделки, при которой нет ни прибыли, ни убытков -

13 break-even cost

издержки при критическом объёме производства (который обеспечивает безубыточность)Англо-русский словарь по экономике и финансам > break-even cost

См. также в других словарях:

безубыточность производства — Ситуация, когда объем продаж (произведение цены изделия на количество проданных изделий) обеспечивает полное покрытие постоянных и переменных издержек предприятия. [ОАО РАО "ЕЭС России" СТО 17330282.27.010.001 2008] безубыточность… … Справочник технического переводчика

Безубыточность производства — (Zero profit production volume (level), Break even sales volume ) — ситуация, когда объем продаж (произведение цены изделия на количество проданных изделий) обеспечивает полное покрытие постоянных и переменных издержек предприятия на выпуск … Экономико-математический словарь

Безубыточность — BREAK EVEN Объем производства и продаж в краткосрочном периоде, позволяющий производителю получать доход, который достаточен лишь для покрытия его фиксированных и переменных издержек, т.е. производитель не имеет ни прибыли, ни убытков. Рассмотрим … Словарь-справочник по экономике

БЕЗУБЫТОЧНОСТЬ — BREAK EVENСовершение операции, покупки или продажи без прибыли и убыткаВ управленческой литературе и бух. анализе точкой Б. является точка, в к рой доход фирмы равен ее расходам и издержкам. Ценность для администрации в определении точки Б.… … Энциклопедия банковского дела и финансов

Себестоимость продукции — [cost] издержки предприятий на производство и реализацию продукции. В российской хозяйственной практике рассчитывается С. всей продукции (по экономическим элементам затрат) и С. единицы продукции (по статьям калькуляции). Различаются также… … Экономико-математический словарь

себестоимость продукции — Выраженные в денежной форме затраты предприятия или организации на производство и реализацию продукции, выполнение строительно монтажных работ [Терминологический словарь по строительству на 12 языках (ВНИИИС Госстроя СССР)] себестоимость… … Справочник технического переводчика

Леверидж — (Leverage) Леверидж это управление активами и пассивами предприятия для получения прибыли, делеверидж это процесс снижения кредитного плеча Понятие и функции производственного и финансового левериджа, коэффициент финансового левериджа, леверидж… … Энциклопедия инвестора

ХОЗЯЙСТВЕННЫЙ РАСЧЁТ — – метод управления социалистическими предприятиями и метод организации советского социалистического оборота. Он вытекает из товарно денежной формы обращения, действия в известных пределах закона стоимости. X. р. основывается на точном учёте… … Советский юридический словарь

Точка безразличия — состояние в деятельности предприятия, при котором издержки, связанные с использованием дополнительного фактора производства, уравновешиваются выручкой от прироста продукции. По английски: Point of indifference См. также: Безубыточность продаж… … Финансовый словарь

Ценовая политика — Маркетинг Основные понятия Продукт • Цена Дистрибуция • Услуга • Розница Управление брендом (англ.) Экаунт маркетинг • Этика (англ.) Эффективность ( … Википедия

ПЛАНИРОВАНИЕ ПРИБЫЛИ — составная часть финансового планирования предприятия (организации), задачей которого является прогнозирование объемов прибыли будущих (плановых) периодов. П. п. основывается на качественном анализе деятельности пр тия с целью получения прогноза… … Финансово-кредитный энциклопедический словарь